Киевская недвижимость: пузырь сдувается

Давно хотел написать о Киевской

недвижимости, и вот я созрел.

Квартирный вопрос давно волнует пэрэсичного громадянына. Думаю, нет такого

человека в Украине, который не хотел бы заиметь квартиру в Киеве. На киевском

рынке недвижимости давным-давно происходят абсолютно нелогичные процессы. Теперь

я попробую по пунктам обосновать, почему происходит именно так.

Дабы не утомлять читателя, сразу скажу, что главная идея этого повествования в

том, что недвижимость в Киеве переоценена в разы. То есть - будет сильно

дешеветь в среднесрочной перспективе. Почему я так думаю?..

1. Классическая Пирамида

На рынке недвижимости в последние годы строилась

классическая пирамида – цены росли со скорость 30-60% в год. Если глянуть на

статистику, то можно увидеть примерно следующее: 2003 - 35.8, 2004 - 48.9, 2005

- 75.4, 2006 - 114.6, 2007 - 199.7, 2008 - 235.0

источник (Данные отображают среднюю цену

двухкомнатной квартиры в Киеве на январь месяц в тысячах долларов США). Зачем

работать, если можно взять кредит под 15% годовых, купить хрущ за 100 тысяч,

через 2 года продать за 200, отдать банку 140 тысяч кредита (вместе с процентами

и комиссиями, цифра примерная), а на оставшиеся 60 неплохо жить? Зачем работать

- вон пусть лохи работают. Инженеру платят 1000 долларов? Та он лошара, тут

можно легко сделать сотни тысяч за пару лет. Многие «ынвесторы» прохавали такую

тему и ломанулись брать хрущебы в кредит.

Со всех сторон только и было слышно:

Ожидается, что в первом полугодии наступающего года цены будут расти на

1,5-2% в месяц. В то же время Виктор Власов, директор ООО «Градострой» уверяет,

что за весь 2007 год недвижимость подорожает на 50-100%. Он основывает свой

прогноз на отсутствии новых предложений.

Риелторы и застройщики уверяют, что недвижимость будет дорожать не только в

столице. Например, председатель львовского регионального отделения Ассоциации

специалистов по недвижимости Евгений Мищанчук считает, что темпы роста цен на

львовскую недвижимость будут такими же, как и в нынешнем. То есть — 50%. С ним

согласны и некоторые львовские банкиры, которые предрекают увеличение цен на

40-50%.

(источник)

Ну как в такое не поверить, когда все риелторы и строители говорят, что будет

только дорожать! Они же умные, они же на этом деньги зарабатывают! Не может же

быть директор риэлтерской конторы дураком! Тут мы плавно переходим к…

2. Инфляция – благо!

Что такое инфляция, знают все. Вот с дефляцией

посложнее. Наверное многие слышали, что дефляция - это удорожание денег, т.е.

процесс, обратный инфляции. Но немногие знают, что дефляция значительно хуже

инфляции для экономики. Когда деньги дорожают – у вас нет стимула что-то

покупать. Зачем покупать то, что завтра будет стоить дешевле? Я не буду

углубляться в экономику, просто посмотрим, как это связано с РН (здесь и далее –

рынок недвижимости).

Если перенести понятие дефляции на РН, то легко заметить, что нет никакого

смысла покупать квартиру во время падения цены. Зачем покупать сегодня квартиру,

если можно купить завтра и сэкономить десятку тысяч зеленки?.. Если вспомнить,

за счет чего живут риэлторы и строители, то первые живут за счет сделок, а

вторые - за счет строительства нового жилья, которое, конечно же, должен кто-то

покупать.

Теперь представьте себе, что у вас есть 100 тысяч долларов, и вы живете в

съемной квартире (съемная квартира стоит тоже 100 тысяч, для примера) и платите

за нее 500 долларов в месяц. Вам сказали, что квартира подешевеет на 10% за год

(т.е. на 10 тысяч). Вы ее купите сейчас? - Конечно, не купите, потому что вы за

год аренды платите 6 тысяч денег, и через год у вас будет 94 тысячи денег, а

если вы купите квартиру – то она будет стоить 90 тысяч. При этом я не учитываю,

что деньги можно банально инвестировать (депозит, облигации и т.д.).

Какой отсюда вывод? – Участникам рынка недвижимости необходимо, чтобы

недвижимость дорожала. Почему именно дорожала? Потому что у людей будет стимул

купить сегодня (ведь завтра будет дороже!). Если недвижимость будет дорожать –

тогда люди будут брать кредиты на ее покупку. Без кредита мало людей может

купить жилье. Если недвижимость не будет дорожать, люди не будут брать кредиты

под 10-15-20% годовых, а это значит, что сделок будет мало. Мало сделок – мало

прибыли посредникам (риэлторам) и мало прибыли строителям (кому они будут

квартиры продавать по космическим ценам?).

Теперь представьте, что вы директор агентства недвижимости. Что вы будете

говорить по телевизору? – Ну конечно же, квартиры будут дорожать. Потому что вам

надо, чтобы они дорожали. Потому что вам надо, чтобы люди хотели купить их

сегодня. Потому что вы хотите кушать…

3. Сказки о крахе доллара

Наверное, многие периодически слышат пророчества о

крахе доллара. Как правило, эти сплетни исходят от русофилов или недалеких

людей. Потому что первые - поцреоты

той страны, в которой патологически

ненавидят США и мечтают о дне, когда Штаты падут. А вторые - думают, что долги

всем прощают (и они, как правило, по уши в долларовом кредите). Основной тезис –

Штаты имею огромный долг (около 11 трлн. долларов пруфлинк), и наступит момент,

когда они его не смогут обслуживать, и пирамида доллара рухнет.

Приверженцы краха доллара озвучивают две идеи:

- Покупайте хрущи, недвижимость

всегда в цене

- Берите кредит в долларах,

вот-вот доллар рухнет, и вам кредит простят (или он обесценится до смешной

суммы). Уважаемые почему-то забывают, что на США завязана экономика всего мира,

и если Штаты падут, то странам третьего мира типа России, Украины придется очень

туго. Потому что в таких странах не развит внутренний рынок, и их сырье [бананы,

нефть и металл] никто не будет покупать. А это будет означать колапс экономики и

последующий обвал уровня жизни и цен на хрущебы. Так что лучше пожелайте

финансового благополуччя Штатам…

4. В этой стране… есть отложенный спрос =)

В этой стране все плохо. Не буду в миллионный раз

описывать, как плохо мы живем по сравнению с цивилизованными государствами,

благо, интернет пестрит такими сравнениями. Перейду сразу к своему аргументу – в

Киеве средняя зарплата около 400 долларов

пруфлинк, как при такой зарплате нормальная квартира может стоить 120 тысяч

денег? 300 полных месячных зарплат. Вряд ли можно откладывать более 50% дохода,

а значит, семья из двух человек должна откладывать 25 лет половину дохода для

покупки квартиры.

Вы тут подвоха не чувствуете? Многие постоянно кричат об отложенном спросе. У

меня есть спрос на клуб Челси. Он отложенный, у меня просто сейчас нет денег. А

через 25 лет, может быть, появится сумма для покупки =) Это на цену Челси сильно

влияет?.. Часто аргументируют тем, что по сравнению с развитыми странами в Киеве

мало квадратных метров на человека, поэтому у людей огромный отложенный спрос на

эти самые метры. Но при этом забывают добавить, что в развитых странах один

квадратный метр стоит на уровне одной месячной зарплаты (и ниже). То, что люди

хотят себе жилье бОльшей площади - на рынок никак не влияет, потому что у них

нет денег.

5. А что у других?

Есть примеры разные. Самый известный (и являющийся

причиной кризиса) – ипотечный кризис США. В штатах была точно такая же пирамида

по смыслу, но с меньшим размахом в процентном выражении (у них же цивилизованная

страна =)). Кризис там начался в 2006 году, и продолжается по сей день.

Ипотечный кризис в США начался еще в 2006 году. Главной его причиной стал

рост невозвратов жилищных кредитов неблагонадежными заемщиками. Кризис стал

заметен и начал приобретать международные масштабы весной 2007 года, когда New

Century Financial Corporation, крупнейшая ипотечная компания США, занимающаяся

кредитованием ненадежных заемщиков, ушла с Нью-Йоркской фондовой биржи. В

течение следующих нескольких месяцев понесли убытки или оказались банкротами

десятки подобных компаний. Летом кризис затронул инвестиционные фонды крупнейших

финансовых компаний, вложившие средства в ипотечные облигации: Bear Stearns,

Goldman Sachs, BNP Paribas. На международных рынках стал намечаться кризис

ликвидности. Центробанки всего мира начали вливать в свои финансовые системы

десятки и сотни миллиардов долларов.

(источник)

Если провести параллели с Украиной – тут падение еще впереди. У нас еще не было

банкротства банков («Надра» и «Укрпромбанк» не в счет – они пали по другим

причинам), потому что у нас еще никто не рискнул массово отбирать ипотечные

квартиры. Все участники рынка понимают, что это обвалит рынок недвижимости и

сделает баланс банков еще хуже.

Япония –

Prices were highest in Tokyo’s Ginza district in 1989, with choice properties

fetching over 100 million yen (approximately $1 million US dollars) per square

meter ($93,000 per square foot). Prices were only marginally less in other large

business districts of Tokyo. By 2004, prime “A” property in Tokyo’s financial

districts had slumped to less than 1 percent of its peak, and Tokyo’s

residential homes were less than a tenth of their peak, but still managed to be

listed as the most expensive in the world until being surpassed in the late

2000s by Moscow and other upstarts. Tens of trillions of dollars worth were

wiped out with the combined collapse of the Tokyo stock and real estate markets.

Only in 2007 had property prices begun to rise; however, they began to fall in

late 2008 due to the financial crisis.

(источник)

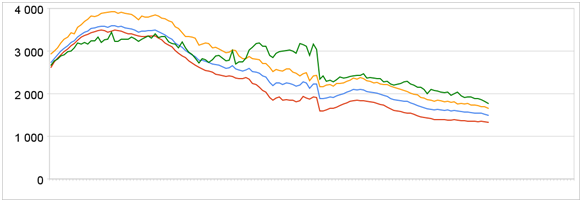

А вот самый интересный пример для сравнения – РН Казахстана. Очень легко

провести параллели с Украиной и понять, что нас ждет. Кризис на РН в Казахстане

начался в 2007 году, но падение цен там не закончилось. Казахстан очень похож на

Украину тем, что это такая же совковая страна третьего мира с примерно такими же

экономическим перспективами. Вот, например, график:

или вот тоже симпатичный с realtykz.com:

Индекс цен недвижимости города Алма-Ата

По этим графикам

видно, что в Казахстане было несколько попыток роста после обвала, но все они

тщетны, потому что пузырь должен сдуться.

Вывод: сейчас, имея 50 тысяч долларов, вы можете купить в Киеве

однокомнатную квартиру на Троещине или ДРВЗ - и вы будете иметь обоссаные

подъезды и соседей-алкашей. Лично я считаю, что это очень неразумная трата

денег, т.к. в ближайшие 10 лет произойдет коррекция рынка, и цены придут в

соответствие доходам. Т.к. в этой стране

чуть-менее чем все

намекает на то, что европейских зарплат нам не видать еще долго. Значит, цены на

недвижимость будут снижаться. Их попытаются еще некоторое время держать

спекулянты, банкиры, риэлторы и застройщики, но когда весь средний класс влезет

в ипотеку на 10-20-30 лет, то на рынке просто не останется покупателей. И цены

пойдут вниз, потому что иначе сделок не будет.

Я предлагаю привести свои финансы в порядок, почитать

Макса Крайнова и его

рекомендации, спланировать бюджет и покупку квартиры, и контролировать

выполнение при помощи отличного сервиса - 4

конверта, которым я сам успешно пользуюсь. Лет через 5-10 (в зависимости от

ваших финансовых возможностей) вы накопите на нормальную квартиру, как раз за

этот срок цены на Киевскую недвижимость вернутся из космоса.

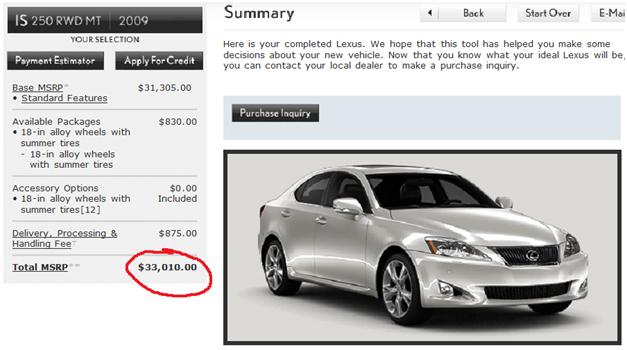

Если вдруг я окажусь неправ, и цены пойдут вверх, и за 60 тысяч можно будет

купить максимум гостинку (или даже комнату в коммуналке, как это было всего год

назад), то я уеду из этой страны, например, в Штаты, и куплю там себе вот такое:

lexus IS 250 - USA 2009

А своей Наталке вот такое:

MINI Cooper Clubman,

еще и на пиво останется… Не влезайте в ипотеку на Киевские хрущебы. Помните –

жизнь одна, наслаждайтесь ею!

Антон Мартыненко |