Когда Украина обанкротится?

Что такое дефолт

В последнее время рекомендации на покупку государственных еврооблигаций Украины

не давали, наверное, только самые ленивые аналитики.

И действительно, ценная бумага, выпущенная таким серьезным эмитентом как

государство, и сулящая 48-процентную годовую доходность, очевидно, является

интересным инструментом для инвестирования, если бы не одно "но" - угроза

дефолта.

Термин, столь часто муссируемый журналистами, политиками и простыми гражданами,

остается для многих малопонятным.

Корпоративным дефолтом

называется отказ юридического лица производить своевременные процентные и

основные выплаты по долговым обязательствам.

Не получив в срок платежи, кредиторы обращаются в суд, чтобы заставить заемщика

рассчитаться, а в противном случае - объявить его банкротом.

Как правило, неспособность обслуживать и погашать взятые долги возникает

вследствие объективного отсутствия свободных ликвидных средств у заемщика.

Ведь если средства для погашения долга на самом деле имеются, то исполнительная

служба все равно это выявит и заставит рассчитаться с кредиторами.

Если же денег на счетах компании-должника действительно нет, то кредиторы

развязывают процедуру банкротства, распродают ее активы с молотка и фактически

хоронят бизнес заемщика.

А что же тогда такое дефолт государства? Это отказ правительства платить по

государственным долгам - внутренним и внешним.

Согласно украинскому законодательству, к внутреннему долгу относятся займы

правительства в форме облигаций и казначейских обязательств, а также займы,

гарантируемые правительством.

Хотя отечественное законодательство дает четкую дефиницию лишь внутреннему

государственному долгу, логика определения внешнего долга аналогична. Это

задолженности казначейства перед международными финансовыми организациями и

органами управления других стран, а также гособлигации внешнего займа.

Вопрос о предоставлении гарантии крупным государственным компаниям или НБУ

рассматривается Верховной Радой в индивидуальном порядке.

Задержка или отказ предприятия обслуживать гарантированный долг автоматически

тянет за собой государственный дефолт со всеми негативными последствиями.

Иными словами, и государственные, и гарантированные долги, согласно закону,

обеспечены всем государственным имуществом.

Однако стоит понимать, что в случае государственного дефолта юридических прав у

кредитора гораздо меньше, нежели при дефолте частного лица, ведь

судебно-правовые действия невозможно применить к основной массе государственных

активов.

Судебные тяжбы против суверена и технически, и юридически очень сложны. Практика

доказывает, что международные кредиторы имеют достаточно механизмов давления на

правительства стран-заемщиков, чтобы обеспечить высокую вероятность выплаты по

долгам.

К таким механизмам относят утрату кредитной репутации, которая может привести к

полной изоляции от международного финансового рынка и прямым санкциям,

наложенным странами-кредиторами.

Последние исследования также показывают, что кроме внешнеэкономических

последствий дефолты негативно влияют на реальную экономику страны-заемщика.

Наиболее серьезные последствия, как правило, наблюдаются в банковском секторе.

Ведь банки держат в государственных ценных бумагах значительную часть активов,

следовательно, дефолт государства может резко ухудшить показатели ликвидности

финансовых учреждений и создать угрозу массового оттока вкладов.

Подобные кризисы усугубляются тем, что зачастую поддержка и рекапитализация

банков осуществляется путем выпуска гособлигаций или прямых вливаний ликвидности

центральными банками.

Однако во время дефолта оба инструмента перестают работать: реальная стоимость

гособлигаций становится трудноопределимой, а национальная валюта - ненадежной.

Возможное политическое следствие дефолта - потеря правящей силой части

электората из-за ухудшения экономической ситуации.

Способы реструктуризации

долга

В случае дефолта - корпоративного или государственного - дело может не дойти до

банкротства, если заемщик, не уплатив вовремя по кредитам, все же убедит

кредитора полюбовно пойти на определенные уступки, иными словами,

реструктуризировать долг.

Реструктуризация может проводиться путем уменьшения суммы долга, изменения

сроков ее выплат или уменьшения стоимости кредита. Инициируя процедуру

реструктуризации задолженности, заемщик уменьшает риск судебных разбирательств и

получает время для произведения расчетов.

В свою очередь, кредиторы соглашаются на реструктуризацию, поскольку при

банкротстве должника вероятность возврата денег значительно уменьшается - часть

долгов чаще всего является необеспеченной, а сроки увеличиваются.

В случае государственного дефолта, мировая практика различает такие виды

урегулирования вопроса: списание долга, его выкуп и конверсия.

Списание долга применяется в случае, когда иностранные обязательства превышают

платежеспособность страны.

В такой ситуации государство-заемщик вынуждено отвлекать часть валового

внутреннего продукта на погашение внешней задолженности, которая становится

дополнительным налогом на граждан.

Выкуп долга представляет собой покупку страной своих долговых обязательств на

открытом рынке со значительным дисконтом в случае, когда для этого хватает

золотовалютных резервов заемщика.

Конверсия, или практически аналогичная процедура секъюритизации долга

представляет собой преобразование долговых обязательств, по которым не

выплачиваются проценты, или слишком отягощающих долговых обязательств, в новые

обязательства, которые улучшают финансовое состояние заемщика или его

перспективы.

Как правило, реструктуризация долга приводит к уменьшению чистой приведенной

стоимости долговой нагрузки. Однако иногда к реструктуризации применяются

подходы, напрямую не уменьшающие сумму долга, а лишь увеличивающие срок

погашения.

В этом случае при уменьшении ставок дисконтирования чистая приведенная стоимость

будущих денежных потоков, выплачиваемых заемщиком, может существенно не

отличаться от номинальной суммы долга. Подобный сценарий был реализован в

Украине.

В 2000 году кризис ликвидности привел к тому, что правительство оказалось

неспособным рассчитаться по внешним долгам. Золотовалютных резервов не хватало

на покрытие выплат. Усугубляли ситуацию экономический спад и закрытие доступа к

внешним долговым рынкам.

Кредиторы Парижского клуба позволили Украине реструктуризировать свой внешний

долг на 12 лет, в течение которых должно быть осуществлено 18 одинаковых по

объемам полугодовых платежей, с трехлетней отсрочкой погашения основной суммы

долга.

Структура государственного

долга

Все ли виды государственного долга одинаково подвержены угрозе дефолта? Нет.

Во-первых, к совершенно разным группам риска относятся внутренние и внешние

обязательства, ведь дефолт по долговым инструментам, номинированным в

национальной валюте, явление крайне редкое, и происходящее лишь вследствие

вопиющих политически ошибок.

Во-вторых, даже внешние обязательства отличаются по приоритетности обслуживания.

Часть внешних займов получена от некоммерческих международных организаций и

других государств.

Конечно, невыплата долга таким кредиторам чревата последствиями, но, в то же

время, с крупными некоммерческими организациями государство-заемщик может легко

договориться о неденежной компенсации за задержку выплат.

Как правило, реструктуризация таких долгов проходит без широкой огласки,

поскольку крупный кредитор имеет достаточно инструментов, чтобы вынудить

заемщика "по-хорошему" заплатить по счетам.

Выдавая кредиты развивающимся странам, некоммерческие организации, в первую

очередь, стремятся оказать финансовую поддержку, а не получить процентную

доходность.

Совсем другое дело - государственные еврооблигации. Прежде всего, это ценные

бумаги, которые приобретаются с целью заработка.

Держателями одного выпуска еврооблигаций могут быть сразу несколько коммерческих

финансовых организаций. В случае дефолта эти организации, не имея возможности

напрямую влиять на государство, оказывают на него информационное давление.

Дефолты по государственным

ценным бумагам неизбежно понижают кредитные рейтинги страны и подмывают общий

имидж надежности, усложняя доступ на международные финансовые рынки для всех

национальных компаний.

Данное предположение подтверждается статистикой рейтингового агентства S&P,

согласно которой дефолты по гособлигациям происходят в четыре раза реже, чем

дефолты по синдицированным и прямым кредитам.

Частота дефолтов по регионам,

1961-2004 годы

Основываясь на данных Минфина и

собственных оценках, аналитики компании "Арт-капитал" построили структуру

государственного долга и затрат на его обслуживание.

В своих расчетах они использовали прогнозный на 2009 год среднегодовой курс

доллара в размере 8,9 гривны. Примечательно, что в 2009 году практически все

затраты на обслуживание внешнего долга Украины приходятся на еврооблигации.

Структура государственного долга и затрат на его обслуживание, миллионов долларов |

Сумма долга | Процентные выплаты | Погашение | Совокупные затраты | Государственный долг | 16 831 | 1 224 | 1 237 | 2 461 | внутренний | 5 824 | 633 | 75 | 708 | внешний долг: еврооблигации | 6 144 | 362 | 1 162 | 1 524 | внешний долг: кредиты некоммерческих организаций | 4 862 | 229 | 0 | 229 | Гарантированный долг | 7 316 | 1 296 | 538 | 1 833 | внутренний | 260 | 879 | 0 | 879 | внешний | 7 057 | 416 | 538 | 954 | Внутренний совокупный долг | 6 084 | 1 512 | 75 | 1 587 | Внешний совокупный долг | 18 063 | 1 007 | 1 700 |

2 707 |

Структура государственного долга и затрат на его обслуживание, миллионов гривен |

Сумма долга | Процентные выплаты | Погашение | Совокупные затраты | Государственный долг | 129 596 | 10 891 | 11 010 | 21 900 | внутренний | 44 847 | 5 630 | 667 | 6 298 | внешний долг: еврооблигации | 47 315 | 3 221 | 10 342 | 13 565 | внешний долг: кредиты некоммерческих организаций | 37 434 | 2 038 | 0 | 2 038 | Гарантированный долг | 56 337 | 11 532 | 4 786 | 16 318 | внутренний | 2 001 | 7 826 | 0 | 7 826 | внешний | 54 336 | 3 705 | 4 786 | 8 491 | Внутренний совокупный долг | 46 848 | 13 457 | 667 | 14 124 | Внешний совокупный долг | 139 085 | 8 966 | 15 128 |

24 094 |

Факторы риска

Согласно данным МВФ, с 1941 по 2004 год в мире случилось 135 дефолтов по

государственным займам. Завидное постоянство, с которым страны оказываются

неспособными рассчитаться по долгам, привлекло внимание многих ученых и

практиков к проблеме поиска индикаторов, способных предсказать государственные

дефолты.

Исследования, посвященные данной тематике, можно условно разделить на три

класса: построение теоретических моделей, поиск опережающих индикаторов дефолта,

изучение прогнозной способности кредитных рейтингов и спрэдов.

Эти исследования подчеркивают широкое разнообразие факторов, которые могут

спровоцировать дефолт государства.

С одной стороны, страны могут просто не захотеть расплачиваться по долгам с

целью оптимизации ресурсов во времени.

С другой - суверен может быть неспособным заплатить, если он столкнулся с

проблемой несостоятельности или недостаточной ликвидности. Несостоятельными

считаются государства, у которых сумма приведенных будущих профицитов бюджетов

меньше текущей государственной задолженности.

Во втором случае в качестве индикаторов, сигнализирующих о будущих проблемах,

можно использовать макроэкономические показатели. Способность государства

расплатиться по долгам зависит от суммы долга и потенциала государства,

измеряемого размером ВВП, чистого экспорта и профицитом бюджета.

В докладе МВФ, подготовленным Paolo Manasse, Nouriel Roubini и Axel

Schimmelpfennig, анализируется 50 различных показателей, изменения которых могут

сигнализировать о приближающемся государственном дефолте.

Авторы доклада отобрали девять показателей, которых достаточно для достоверной

оценки вероятности дефолта. Они характеризуют страну с точки зрения

макроэкономического состояния и его устойчивости, учитывая политическую

составляющую.

Индикаторы государственного кредитного кризиса

Текущий год | Все | Некризисный | Некризисный | Кризисный | Кризисный | Украина | Следующий год | Все | Некризисный | Кризисный | Кризисный | Некризисный | 2008 | 2009 | Общий внешний долг/ВВП, % | 45,5 | 37,0 | 54,7 | 71,4 | 63,7 | 63,1 | 120,0 | Краткосрочный внешний долг/валютные резервы | 1,7 | 1,2 | 2,9 | 2,9 | 2,2 | 0,7 | 1,2 | Государственный внешний долг/доходы бюджета | 1,7 | 1,3 | 1,9 | 3,0 | 2,3 | 0,4 | 1,2 | Соотношение суммы сальдо платежного баланса и краткосрочного долга к валютным резервам | 1,6 | 1,3 | 3,0 | 2,4 | 1,4 | 0,8 | 1,0 | Процентная ставка по казначейским векселям США | 6,4 | 6,3 | 7,8 | 6,9 | 6,3 | 4,2 | 3 | Индекс инфляции | 54,6 | 17,5 | 241,1 | 169,6 | 84,9 | 22,3 | 16,6 | Прирост реального ВВП | 4,1 | 4,8 | 1,8 | 2,1 | 2,2 | 2,1 | -6,5 | Вариативность курса национальной валюты | 57,8 | 56,4 | 45,6 | 39,9 | 159,9 | 24,0 | 24,0 | Количество лет до президентских выборов | 5,0 | 6,5 | 3,2 | 2,2 | 2,4 | 1,0 |

0,0 |

Индикаторы, представленные в

таблице, наглядно демонстрируют, что из всех приведенных факторов Украина имеет

критические значения лишь по двум: общий внешний долг/ВВП и прирост реального

ВВП.

Всего авторы доклада проанализировали 1 276 наблюдений по различным странам за

1990-2004 годы. В итоге эмпирическая вероятность государственного дефолта

оказалась равной 20,5%.

Это значит, что в каждом году любая страна с вероятностью приблизительно 20%

может не рассчитаться по своим обязательствам.

Рисковый вклад отдельных факторов

Фактор риска

| Граничный эффект | Значение фактора | Рисковый вклад, % | Общий внешний долг/ВВП | 0,002 | 120,0 | 24,0 | Год с президентскими выборами | 0,103 | 1,0 | 10,3 | Соотношение суммы сальдо платежного баланса и краткосрочного долга к валютным резервам | 0,050 | 1,0 | 5,2 | Прирост реального ВВП | -0,004 | -6,5 | 2,6 | Процентная ставка по казначейским векселям США | 0,006 | 3,6 | 2,1 | Краткосрочный внешний долг/валютные резервы | 0,008 | 1,2 | 0,9 |

Структура внешнего долга |

2006, 12 мес. | 2007, 12 мес. | 2008, 6 мес. | 2008, 12 мес. | 2009, 3 мес.* | Доля в валовом внешнем долге, % | 2009, 6 мес.* | 2009, 9 мес.* | 2009, 12 мес.* | Доля в валовом внешнем долге, % | Государство | 12 894 | 14 673 | 14 873 | 14 590 | 14 590 | 13,3 | 14 590 | 13 428 | 13 428 | 10,9 | НБУ | 880 | 462 | 290 | 4 725 | 9 200 | 8,4 | 12 700 | 16 200 | 16 200 | 13,1 | Банки | 14 089 | 30 971 | 38 453 | 39 424 | 40 607 | 36,9 | 41 825 | 43 080 | 44 372 | 35,9 | Краткосрочные | 6 465 | 11 744 | 12 814 | 9 330 | 11 848 | 10,8 | 12 203 | 12 569 | 12 947 | 10,5 | Долгосрочные | 7 624 | 19 227 | 25 639 | 30 094 | 28 759 | 26,1 | 29 622 | 30 510 | 31 425 | 25,4 | Другие сектора | 24 706 | 33 026 | 40 186 | 40 248 | 41 455 | 37,7 | 42 699 | 43 980 | 45 299 | 36,7 | Краткосрочные | 8 747 | 10 297 | 14 787 | 12 653 | 14 630 | 13,3 | 15 069 | 15 521 | 15 987 | 12,9 | Долгосрочные | 15 959 | 22 729 | 25 399 | 27 595 | 26 825 | 24,4 | 27 630 | 28 459 | 29 313 | 23,7 | Прямые инвестиции | 1 943 | 3 079 | 3 727 | 4 229 | 4 229 | 3,8 | 4 356 | 4 487 | 4 229 | 3,4 | Валовой внешний долг | 54 512 | 82 211 | 97 529 | 103 216 | 110 081 | 100,0 | 116 170 | 121 174 | 123 528 | 100,0 | Валовой краткосрочный долг | 15 212 | 22 041 | 27 601 | 21 983 | 26 478 | 24,1 | 27 272 | 28 091 | 28 933 | 23,4 | Валовой долгосрочный долг | 39 300 | 60 170 | 69 928 | 81 233 | 83 603 | 75,9 | 88 897 | 93 084 | 94 595 |

76,6 |

Внешний долг. Слишком

большие объемы внешнего долга - основная причина несвоевременных выплат.

Согласно данным НБУ, в 2008 году внешний долг составлял 103 миллиарда долларов,

или 63% от ВВП.

За последние три года средняя скорость прироста (CAGR) валового внешнего долга

составляла 24%. Получение кредита МВФ устранило необходимость прочих

государственных заимствований. Поскольку данная справка сводится к анализу

привлекательности инвестирования в государственные еврооблигации, аналитики "Арт-капитала"

закладывали в свои прогнозы консервативные сценарии.

Несмотря на то, что в четвертом квартале 2008 года наблюдалось сокращение

внешнего корпоративного долга, специалисты все же ожидают незначительного

положительного прироста данного показателя по итогам 2009 года.

Индекс инфляции. Темпы инфляции традиционно измеряются изменениями

индекса потребительских цен. В 2008 году инфляция в Украине составила 22,3%, в

2009 году ожидается замедление темпов роста цен до 16,6% - как из-за обвала

сырьевых рынков, так и вследствие кризисных явлений в экономике.

Золотовалютные резервы. Помимо резкого сокращения национальных резервов,

существует еще и смежная проблема - отсутствие информации об их текущей

структуре.

Объем резервов на конец 2009 года прогнозировался аналитиками "Арт-капитала"

исходя из данных НБУ и собственных прогнозов по платежному балансу.

Одновременно они допускали вероятность того, что официальные данные могут быть

ниже прогнозируемых из-за наличия большого количества проблемных активов в

структуре резервов.

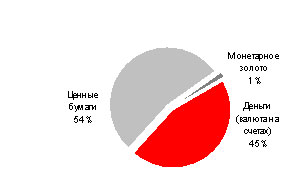

Согласно официальной статистке, которая в 2008 году размещалась на сайте НБУ,

однако со временем оттуда исчезла, структура золотовалютных резервов Украины на

август 2008 года была такой:

1. Деньги (валюта на счетах) -

17,25 миллиарда долларов.

2. Ценные бумаги - 20,6 миллиарда долларов.

3. Специальные средства займа - 2 миллиона долларов.

4. Монетарное золото - 529 миллиона долларов.

Итого - 38,381 миллиарда долларов.

В августе 2008 года в

иностранных банках находилось около 45% всех резервов. На корсчетах крупнейших

американских учреждений, к которым относятся прогоревшие Bear Stearns, Lehman

Brothers, Merrill Lynch, Morgan Stanley и Goldman Sachs, размещалось около 26%.

Неутешительно обстоит дело и с резервами, размещенными в ценных бумагах.

В облигации казначейства США было инвестировано около 21%, в государственные

облигации других стран G7 - около 5%, в американские корпоративные бумаги - 10%.

На покупку корпоративных облигаций ведущих инвестиционных банков, включая

подешевевший впятеро Lehman Brothers, потрачено 5,2% резервов.

Еще 13% резервов было

вложено в облигации сомнительных непубличных компаний, не котируемых в рейтингах

ведущих агентств. С сентября 2008 года по апрель 2009 года резервы НБУ похудели

на 13 миллиардов долларов до 25,3 миллиарда.

Главная проблема оценки будущих резервов заключается в том, что это снижение

может не отражать обесценивания проблемных активов, на которые приходилось

приблизительно 16 миллиардов резервов.

Политический фактор.

Исследования Paolo Manasse, Nouriel Roubini и Axel Schimmelpfennig подтверждают

зависимость между дефолтами и длиной временного промежутка до ближайшего

крупного политического события - президентских или парламентских выборов.

Это связанно с тем, что страх потерять поддержку на выборах вынуждает политиков

идти на огромные потери ради отсрочки наступления дефолта, которого объективно

избежать не получится.

В таблице отражены последствия дефолтов в 1980-2003 годах. Из 19 стран власти

потеряли часть голосов после дефолта в 18 случаях. Исключением стала лишь

Украина.

|

Год де-фолта | Выборы перед дефолтом | Выборы после дефолта | Изменение в количестве голосов, % | Смена власти во время или после дефолта | Год | Проголо-совало, % | Год | Проголо-совало, % | Аргентина | 2001 | 1999 | 37,5 | 2003 | 16,9 | -20,6 | да | Боливия | 1939 | 1985 | 26,42 | 1989 | 19,64 | -6,78 | да | Коста-Рика | 1981 | 1978 | 39,66 | 1982 | 25,79 | -13,87 | да | Коста-Рика | 1933 | 1982 | 45,03 | 1986 | 41,73 | -3,3 | |

Доминикана | 1982 | 1978 | 37,47 | 1982 | 32,85 | -4,62 | да | Эквадор | 1982 | 1979 | 18,25 | 1984 | 8,31 | -9,94 | |

Эквадор | 1999 | 1998 | 18,98 | 2002 | н/д | н/д | да | Гватемала | 19S9 | 1985 | 23,56 | 1990 | 8,45 | -15,08 | |

Ямайка | 1931 | 1980 | 40,67 | 1983 | 0 | -40,67 | |

Ямайка | 1987 | 1983 | 89,86 | 1989 | 43,32 | -46,54 | |

Молдова | 1998 | 1996 | н/д | 2000 | н/д | н/д | да | Парагвай | 2003 | 1998 | 43,29 | 2003 | 23,88 | -19,41 | да | Перу | 1930 | 1980 | 27,71 | 1985 | 5,65 | -22,06 | да | Перу | 1934 | 1980 | 27,71 | 1985 | 5,65 | -22,06 | да | Уругвай | 1937 | 1984 | 35,39 | 1989 | 25,74 | -9,65 | |

Уругвай | 1990 | 1989 | 33,03 | 1994 | 27,18 | -5,85 | да | Уругвай | 2003 | 1999 | 29,3 | 2004 | 9,11 | -20,19 | |

Венесуэла | 1933 | 1978 | 39,96 | 1983 | 27,85 | -12,11 | да | Венесуэла | 1990 | 1988 | 42,23 | 1993 | 13,69 | -28,54 | |

Венесуэла | 1995 | 1993 | 13,18 | 1998 | 0 | -13,18 | |

Украина | 1998 | 1994 | 21,55 | 1999 | 25,6 |

4,05 | |

С одной стороны, страх правящей

силы потерять власть повышает ее желание не допустить дефолт. С другой - это

может привести к еще большим потерям, если дефолт таки произойдет.

Отсрочивание дефолта может быть затратным для государства по трем причинам.

Во-первых, жесткое искусственное ограничение государственных затрат почти

не снижает риск дефолта, однако приводит к сокращению ВВП.

Во-вторых, отсроченные дефолты могут продлить состояние неопределенности

и высоких процентных ставок, что влияет на инвестиции и банковскую систему.

В-третьих, отсроченный дефолт может пагубно повлиять на всю финансовую

систему.

Это означает, что в период кризиса правящая сила должна решить: объявлять

дефолт или же применить ряд малоэффективных "спасательных" мер.

Предположим что социальные затраты от дефолта равны D0. Если предпринятые меры

будут эффективны, с вероятностью П, то дефолта не будет.

Если меры будут неэффективны, то отложенный дефолт повлечет социальные затраты

D1, предположительно D1>D0. Значит, власть постарается избежать дефолта только в

случае, если D0>(1-П)D1.

Попытка избежать дефолта социально-оптимальна только тогда, когда П>(D1-D0)/D1,

то есть вероятность успеха больше, чем процентная разница между потерями от

дефолта сегодня и в будущем.

Вероятность дефолта в Украине

Данные рассуждения можно

применить к конкретной ситуации в Украине. Нулевым периодом здесь следует

считать 2009 год. Вышеописанная вероятность П главным образом зависит от того,

сколько долгов надлежит выплатить Украине в 2010 году.

Базовый сценарий, составленный аналитиками компании "Арт-капитал", предполагает

получение от МВФ стабилизационного кредита в полном объеме.

Таким образом, государственный внешний долг, включающий гарантированные кредиты

НБУ, может увеличиться с 18 миллиардов долларов до 30 миллиардов. Процентные

выплаты возрастут примерно на 600 миллионов долларов.

Однако в 2010 году государство должно погасить евробондов всего на 350 миллионов

долларов - в три раза меньше, чем в 2009 году. Совокупные затраты на

обслуживание внешнего долга в 2010 году сократятся на 20%.

Аналитики сходятся во мнении, что 2009 год для мировой экономики будет самым

сложным. Это значит, что Украина сможет рассчитывать на постепенное наращивание

экспорта и возобновление притока валюты в 2010 году.

Таким образом, вероятность П оценивается как достаточно высокая и явно

превышающая 50%. В то же время, разница между показателями D1 и D0 если и

положительная, то в любом случае очень невелика.

По мнению специалистов "Арт-капитала", дефолт в 2009 году более опасен,

поскольку может усугубить и без того крайне тяжелые перспективы на третий и

четвертый кварталы.

В 2010 году мировая

экономика, скорее всего, начнет выбираться из кризиса, что поддержит экспортеров

и облегчит выход Украины на мировые финансовые рынки.

Даже если говорить о выгодах дефолта в 2009 году в рамках латания бюджетных дыр,

то 2010 год будет не намного лучше с точки зрения поступлений в бюджет.

Процентная разница между D1 и D0 меньше 50%, значит, дефолт в 2009 году является

экономически и политически невыгодным.

Конечно, то, что Украина стала единственным исключением из всей статистической

выборки (таблица по дефолтам), свидетельствует об "уникальной" политической

ситуации в стране, которая привела к неожиданным последствиям.

Вместе с тем, в 2000 году дефолт мог не отразиться на выборах под влиянием

жесткой цензуры в СМИ, которая существенно искажала реалии и формировала

ошибочную социальную позицию.

Сейчас пресса добилась значительной свободы, поэтому в случае дефолта правящей

силе будет сложно отражать натиск критики.

Последние совместные заявления президента и премьера Украины об отсутствии

угрозы дефолта говорят о том, что конкурирующие силы пришли к общему пониманию

невыгодности дефолта в 2009 году.

Если раньше риски по внешним украинским займам подогревались слухами о доведении

страны до дефолта ради продления президентского срока Виктора Ющенко, то теперь

слаженность работы главы государства и премьера по вопросам сотрудничества с МВФ

значительно снизила опасения инвесторов.

Иными словами, политический фактор сегодня скорее смягчает угрозу дефолта,

нежели наоборот.

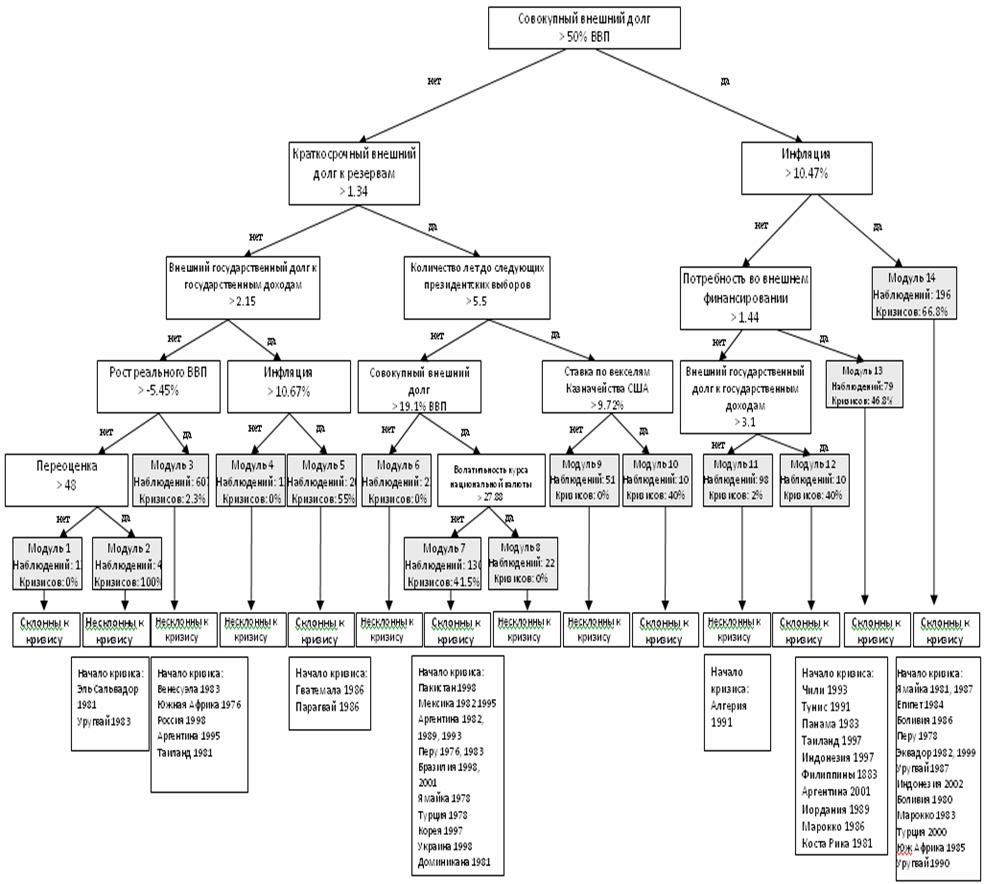

Аналитики компании "Арт-капитал" проанализировали множество подходов для оценки

вероятности государственных дефолтов. Наиболее обоснованной и удобной оказалась

методика МВФ, основанная на построении бинарного рекурсивного дерева (БРД).

Она позволяет выявить зависимость между частотой государственных дефолтов и

значениями отдельных макроэкономических показателей.

Специалисты применили данную методику для оценки вероятности дефолта в Украине.

Соотношение совокупного внешнего долга Украины к ВВП в начале 2009 года

составляло 63%, и, по прогнозам, этот показатель к концу года может удвоиться.

Инфляция в Украине в 2009 году, по оценкам "Арт-капитала" составит 16%. Согласно

данным за 1970-2004 годы в разрезе 47 стран, эмпирическая вероятность

наступления дефолта при таких высоких значениях долга к ВВП и инфляции равна

66,8% (диаграмма 2).

В данном случае под дефолтом подразумевается невыплата по внешнему

государственному долгу любого вида. Однако не стоит забывать, что дефолты по

суверенным еврооблигациям происходили в четыре раза реже. Это значит, что,

согласно методике БРД, вероятность непогашения украинских еврооблигаций в 2009

году составляет 17%.

Этот показатель аналитики использовали при обосновании выгодности инвестирования

в украинские евробонды.

Дмитро Монаков,

директор аналитического департамента

"Арт-капитал"

Дарья Терещук,

аналитик "Арт-капитал"

|